期货配资的平台

期货配资的平台

期货配资利息通常按日计算,利率根据配资公司的风险评估和市场行情而定。一般来说,配资利率在年化5%至20%之间。投资者需要支付的利息金额等于配资资金乘以利息率乘以持有天数。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

10月21日,全球航运巨头马士基公告,公司第三季度营业收入158亿美元,息税折旧摊销前利润48亿美元,息税前利润33亿美元,全部超出市场预期。

由于第三季度业绩增长强劲,加上集装箱市场需求旺盛和红海局势的持续,马士基预计2024年全年实际息税折旧摊销前利润为110亿至115亿美元(前估90亿至110亿美元),息税前利润为52亿至57亿美元(前估30亿至50亿美元),自由现金流为至少30亿美元(前估20亿美元)。同时,马士基将2024年全年全球集装箱货量增长展望修正为6%左右,之前为4%~6%。

值得注意的是,本次业绩指引已经是继5月、6月和9月之后,马士基年内第四次上调。由此可以看出,全球航运市场需求持续强劲,以及航运要道红海冲突对全球供应链的冲击。

受此消息提振,周二A股申万航运指数收涨1.7%。成份股中,凤凰航运涨停,盛航股份大涨5.24%,海峡股份、兴通股份、中远海控、宁波海洋、中远海发等多股跟涨,涨幅均超过2%。

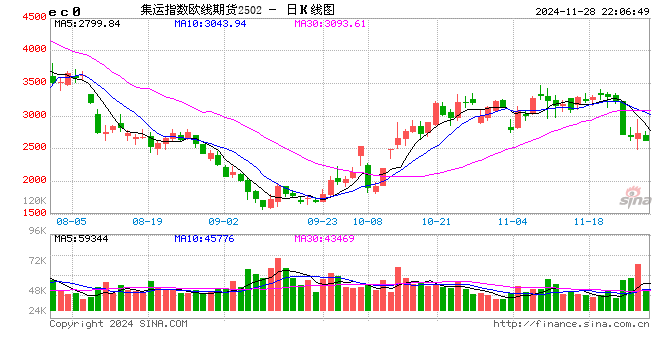

从运价指数来看,干散货运价指数年内横盘震荡,波罗的海干散货指数(BDI)整体维持在1500点至2200点区间内。虽然指数年内没有大幅上涨,但除去疫情期间的2021年及2022年,2024年开始至今,BDI的表现超出了历史平均水准。

集运价格年内则大幅上涨,在上海国际能源交易中心交易的欧线集运指数,在上半年迎来一轮暴涨,指数从1200多点最高涨至4700多点,涨幅超3倍。7月至9月间,欧线集运指数虽然有大幅回撤,最低跌至1600多点,不过,9月中下旬以来,该指数重拾升势,最新报价超过3000点,远远高于去年同期800多点的水平。

申银万国期货表示,国庆节后集运指数(欧线)强势上涨的主要原因是多家船司对于11月运价的挺价行为,先是THE联盟中的赫伯罗特和ONE提涨线上运价,而后10月10日马士基、达飞、赫伯罗特发布11月涨价函,其后COSCO、地中海和长荣跟随涨价。

中辉期货表示,四季度集运指数(欧线)依然会维持震荡偏强趋势。年底核心驱动为船司挺价落地情况,根据以往航司挺价行为,其挺价会持续到长协正式签订后。当前距离12月份尚有时间,且年底为海外备货旺季,现货端预计维持偏强态势。

从已发布三季报业绩的A股航运上市公司来看,整体表现也十分不错。国航远洋、海通发展、中远海控和兴通股份前三季度净利润分别增长1007.83%、171.12%、72.72%、52.84%。

国航远洋预计前三季度实现归母净利润8100万元~9100万元,同比增长943.42%~1072.24%。报告期内,公司积极布局外贸运营航线,将大量具备外贸经营能力的运力投入到运价更具优势的外贸航线,BDI的上涨给外贸运价带来较好的提升和预期。

公司预计,随着2024年全球经济预期向好,航运市场正在迎来上升周期,BDI指数近期走势反映了干散货运输正在迎来四季度的季节性旺季。同时,由于国内沿海老旧船在国家“设备更新”政策引导下逐步出清同时运力减少,内贸运价有望提升。

海通发展同样实现业绩翻倍。公司前三季度实现归母净利润4.1亿元,同比大幅增长171.12%,主要原因系全球航运市场景气度回升,市场运价、租金水平同比上涨,公司适时扩大运力规模,运输量及运营天数同比增加,带动营业收入同比显著增长,归母净利润规模持续快速增长。

中远海控预计前三季度实现归母净利润约为381.21亿元,同比增加约72.72%。业绩预增的主要原因是,今年前三季度,主要市场货量温和增长,运力供给受红海局势持续影响,全球供应链总体呈现紧张态势;第三季度,随着欧美主干航线市场进入旺季,公司集装箱航运业务实现量价齐升。

文章来源:证券时报

文章作者:张智博期货配资的平台

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

文章为作者独立观点,不代表炒股配资观点